Информация за пазара на рапица и канола, 07.10.24 г.

Актуализацията е изготвена от ISTA Mielke GmbH – Анализи и прогнози за световния пазар на маслодайни култури и семена - Хамбург, Германия. За повече информация и подробни детайли относно индивидуалните услуги на компанията може да посетите: www.oilworld.de

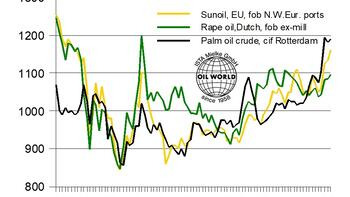

Фундаментални са причините за значителното възстановяване на цените на рапицата през септември. Затягането на световните доставки на растителни масла и нормализирането на търсенето ще бъдат неизбежни през сезон 2024/25. Световно производство на слънчогледово и рапично масло понастоящем се очаква да намалее с 3,7 млн. т през 2024/25 г. За разлика от това световните доставки на соя ще бъдат предостатъчни през този сезон, ако приемем, че така необходимите валежи в Южна Америка паднат навреме. Ако оценката на OIL WORLD за увеличение с 14 млн. т в южното полукълбо се осъществи, световното производство на соя вероятно ще се увеличи с 28,2 млн. т до 421,9 млн. т през сезон 2024/25 г.

Производството на соево масло обаче не може да се увеличи достатъчно. Предлагането на палмово масло остава сравнително оскъдно. Глобалният износ на растително масло ще продължи да намалява през 2024/25 г.

Основите на световния пазар на рапично масло ще се променят през 2024/25 г. След общото увеличение от 5,7 млн. т или 22% през последните два сезона, световното производство на рапично масло се очаква да намалее с приблизително 1,3 млн. т през октомври/септември 2024/25 г., което прави неизбежно ограничаването на търсенето. Търговските ограничения върху вноса от Русия и Беларус, както и по-малкото количество преработена рапица в Украйна ще са голямо предизвикателство за потребителите в ЕС да компенсират недостатъчните вътрешни доставки на рапично масло с по-голям внос. Това вероятно ще продължи да подкрепя цените на рапичното масло и рапицата в ЕС в близко до средносрочен план.

Лошите метеорологични условия доведоха до още по-големи спадове на средните добиви от рапица в Естония (с 21%), Чехия (с 19%) и Латвия (с 14%), според официални данни. За Румъния в момента работим със среден добив от 2,5 т/ха (намаляване с 20%), намалявайки общия добив за ЕС-27 до многогодишно дъно от само 3,04 т/ха (срещу 3,22 т/ха през 2023 г.).

Недостатъчните вътрешни доставки ще изискват рекорден внос в ЕС на рапица и канола от най-малко 7,2 млн. т през юли/юни 2024/25 г. (срещу 6,35 млн. т година по-рано). Въпреки това, ограничаването на търсенето ще бъде неизбежно през този сезон. Условно определяме преработката на рапица в ЕС на 24,1 млн. т този сезон, което е спад от 1,4 млн. т спрямо година по-рано. Тазгодишната по-малка реколта от рапица в Украйна, за която се смята, че е намаляла с най-малко 0,7 млн. т, принуждава потребителите в ЕС да покриват нуждите си другаде. Износът на украинска рапица се очаква да намалее с 0,5 млн. т през юли/юни 2024/25 г., като същевременно ще намали предвидения вече спад с 0,3 млн. т или 30%, ограничавайки експортните доставки съответно на рапично масло и шрот.