Информация за пазара на рапица и канола

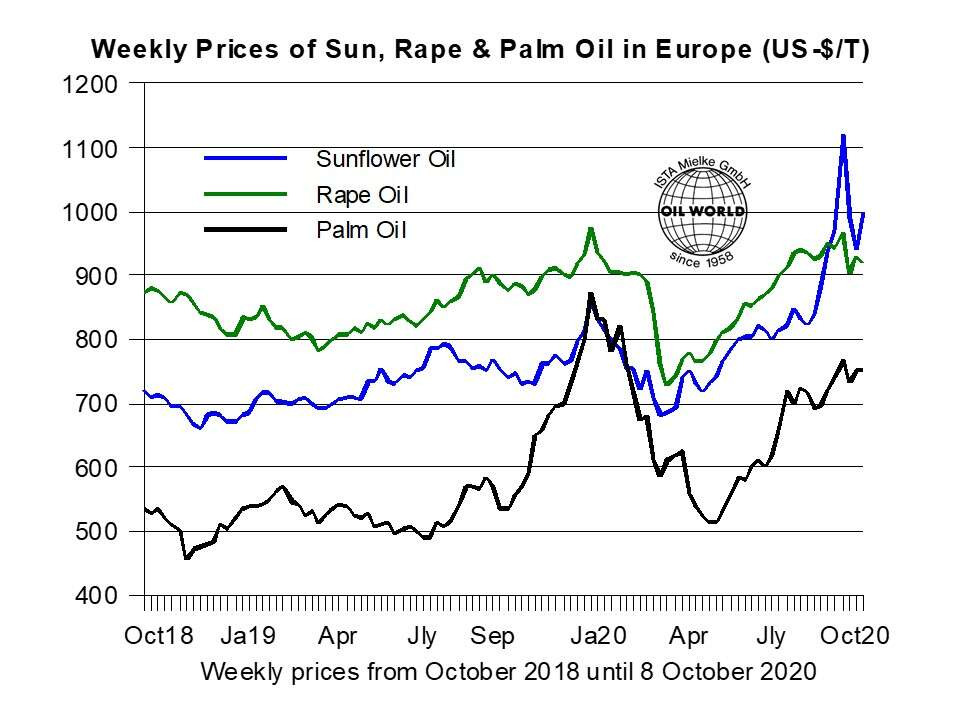

Ограниченото търсене на рапично масло от производителите на биодизел в Европа за периода Октомври/Декември 2020 г. и Януари/Март 2021 г. ограничи покачването на цените на рапичната продукция в рамките на Европейския Съюз през последните 4 седмици до 8 Октомври, като остана на дистанция от възходящото движение на цените при другите маслодайни култури – слънчоглед и соя.

През последните години приблизително 5.6-5.9 млн. тона рапично масло са били използвани като суровина за производството на биодизел, което се равнява на 57-59% от общото потребление на рапично масло в Европа. Особено през зимните месеци е необходим по-голям процент на съдържание на РМЕ (Рапичен метилов естер), за да се покрият по-високите качествени показатели, необходими при ниски температури. Въпреки това традиционното сезонно повишаване на търсенето на рапично масло в момента се оказа заложник на нарастващите случаи с COVID-19 в цяла Европа, които ако не се ограничат в скоро време, може да наложи частично спиране на мощностите в няколко държави през следващите седмици.

В контраст на рапицата, изкупните цени на слънчогледа се повишиха значително през последните седмици, повлияни от чувствително по-ниското от прогнозираното производство в Черноморския регион. Това най- вероятно ще стимулира преработката на рапица през следващите месеци в няколко ключови държави. През седмицата преди 8 Октомври, намаленото съотношение на изкупните цени рапично/слънчогледово масло се сви до US-$ 90/тон, сравнени на база от US-$ 140-150/тон през Октомври 2019, което рефлектира върху отклоненията на основните пазари.

Имайки предвид недостатъчното местно производство на рапица тази година и необходимостта от рекорден внос в Европейския Съюз на рапица и канола от най-малко 6,2 млн. тона през периода Юни/Юли 2020/21, повишаващото се световно търсене подкрепя цените в Европейския Съюз и запазва позициите на рапицата през следващите месеци, като една от най- печелившите култури.

Перспективи 2021: Сеитбата на зимна маслодайна рапица през този сезон не достигна очакваните площи в няколко страни от Европейския Съюз. Със сигурност това частично повлия върху по-нататъшното повишаване и достигане на планираните площи, които бяха прогнозирани за Германия и Балтийските държави. Във Франция предварителни проучвания показват намаляване на засетите площи с рапица до 1.0 млн. хектара, в сравнение с 1.1 млн. хектара ожънати през 2020, и скорошният максимум от 1.62 млн. хектара през 2018г.

Също така в България сеитбата на зимна маслодайна рапица се забави чувствително и достигна до ниво на засети площи с 38% по-малко, сравнени с началото на Октомври 2019г.

В Украйна също се очаква намаляване на производството на рапица през 2021 г. Липсата на почвена влага забавя чувствително сеитбата на есенните зърнено-житни и маслодайни култури през Септември и началото на Октомври. Все по малко вероятно изглежда да се достигнат плануваните от правителството 1 млн. хектара засети площи със зимна маслодайна рапица през 2020г. Въпреки всичко, силното търсене и внос от страна на Европейския Съюз задържа изкупните цени на културата на добри нива и стимулира фермерите да удължат сеитбата дори и след препоръчителните оптимални дати за сеитба.